Fernando Dachevsky y Emiliano Mussi

Observatorio Marxista de Estadística-CEICS

En las crisis todo se sincera. Es así que cada crisis económica pone en evidencia la fragilidad de la economía argentina. Teniendo como vector de crecimiento sólo a la producción agraria, la economía nacional no pudo avanzar en la conquista del mercado mundial en base al desarrollo de otras ramas. De esta forma, en el 2001, la suma de restricciones en el crédito internacional y precios agrícolas que no lograban recuperarse de la caída sufrida en 1997/98, fueron determinantes en el estallido de una crisis en la que pocas industrias salieron indemnes. Sin embargo, no todas las industrias se cayeron. Quienes eran competitivos a nivel internacional sobrevivieron y siguieron creciendo. Tal es el caso del agro. En contraste, los que no lo eran sucumbieron ante la crisis viendo disminuir de manera drástica su producción. En la actualidad, a pesar del discurso industrialista K, la industria nacional no logró revertir su lugar marginal en relación al mercado mundial. Las exportaciones industriales argentinas recién comienzan a recuperar la ínfima participación en el mercado mundial que tenían en el 2001 (ver gráfico 1). Incluso tomando la industria automotriz vemos repetirse ésta evolución. Siendo uno de los pilares dentro del imaginario industrialista nac&pop, no logró recuperar siquiera los niveles de competitividad previos a la crisis.

Chicos y lentos

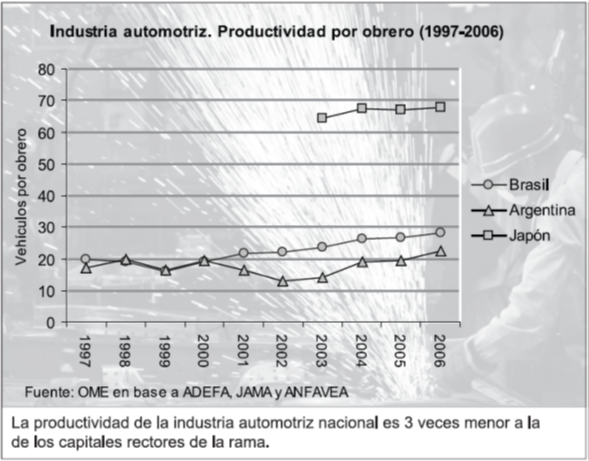

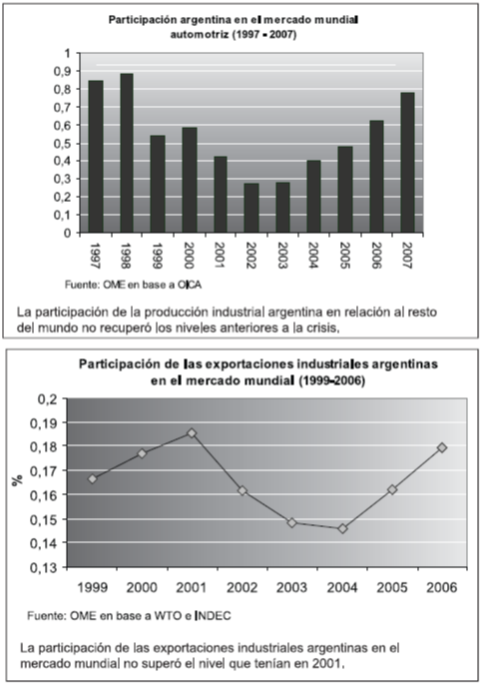

Hoy, la posibilidad de crisis mundial, a partir de la recesión de los Estados Unidos, amenaza nuevamente la economía argentina. Otra vez, la mirada de todos los economistas criollos se volvió sobre los precios agrícolas. ¿Podrán salvarnos los precios agrícolas? Es la pregunta del momento para todos los economistas. Sin embargo, esta no es la pregunta que debiera hacerse un kirchnerista. El verdadero nac&pop convencido de que vamos en el camino de construir la Gran Argentina no debiera asustarse por los precios agrarios. Es que el discurso industrialista del kirchnerismo busca hacernos creer que estamos en una etapa distinta de la historia económica argentina, en la que finalmente se habrían liberado las ataduras de la industria nacional para convertir a la Argentina en la potencia que nunca pudo ser. Ahora bien, ¿pudo desarrollarse la industria nacional de manera competitiva en los últimos años? En definitiva, ¿ganó participación en el mercado mundial sobre la base del desarrollo de industrias no vinculadas al agro? Cuando analizamos la evolución general de la industria argentina desde el 2002 hasta la fecha, observamos que la mayor parte del tramo consistió en recuperar los niveles físicos de producción previos a la crisis. Hasta 2006 inclusive, el crecimiento en la producción se basó, fundamentalmente, en la utilización de capacidad instalada ociosa.1 Recién en el 2007 el crecimiento comienza a apoyarse en la inversión. A partir de esto empiezan a apreciarse signos de desaceleración de la industria.2 Dentro de este panorama general, pareciera destacarse el caso de la industria automotriz. La producción local de vehículos es una de las estrellas de la economía postdevaluación y uno de los pilares del discurso de los economistas K. Es que, a la vez que constituiría una industria de alta tecnificación y con buenos salarios, en la actualidad, continúa creciendo a pesar de haber superado los niveles de producción física de los ‘90. Es así que pudo verse, durante los últimos años, a los Kirchner haciendo numerosos actos en las plantas automotrices de Toyota, Honda, Peugeot-Citroën, entre otras, anunciando apertura de nuevas plantas y promesas de inversión en el sector. Incluso fueron elegidas plantas, como la de Volskwagen, como escenario para actos durante la campaña presidencial. En los años de la crisis, el sector había sufrido una caída de un 53% sólo entre el 2000 y el 2002.3 Para el 2007 la producción nacional de vehículos alcanzó los 544.647 vehículos, superando el récord previo a la crisis, cuando en 1998 la producción nacional llegó a los 457.919 vehículos. También creció la exportación. Mientras en 1998 se exportaron 237.497 automóviles, en 2007 la exportación llegó a los 316.410.4 Sin embargo, estos indicadores no son suficientes para afirmar que estamos ante un crecimiento real de la industria automotriz. A pesar de la posterior recuperación de sus niveles de producción, la industria nacional de vehículos no logró revertir su lugar marginal en relación al resto de la rama. Como se expuso en El Aromo anterior5 , las automotrices no vienen a la Argentina para exportarle al mercado mundial, sino que se limitan a vender al mercado local y a lo sumo al Mercosur. De aquí su posición marginal en relación al resto de la rama. Es importante dar cuenta de esta cuestión, dado que en la competencia capitalista no basta con aumentar la producción para ser exitoso. Ni siquiera es suficiente con exportar para sostener que tal o cual industria crece de manera pujante. De lo que se trata es de convertirse en capital rector de la rama. Es decir, dominar el mercado internacional en el que se compite. En el caso de la industria automotriz, la Argentina nunca estuvo ni remotamente cerca de cumplir con ese objetivo. La participación de la producción local siempre fue ínfima en relación a la mundial. Sus niveles de participación siempre rondaron el 1% del total de la rama. En su mejor momento de las últimas dé- cadas, en 1998, llegó a tener una participación del 0,88% del mercado mundial. En la actualidad, a pesar del tan anunciado crecimiento en los niveles de producción y de las incontables noticias publicadas sobre inversiones en el sector, la participación sobre el total no supera el 0,78%6 (ver gráfico 2). Es decir, en realidad, la industria se achicó. Ahora bien, ¿qué significa que la producción física haya crecido pero la participación en el mercado se encuentre todavía por debajo de los valores previos? La respuesta encierra el problema que atraviesa al conjunto de la industria argentina. Esto es, que la producción nacional avanza a una velocidad menor a la producción mundial. Esto se verifica cuando observamos la evolución de la productividad por obrero en comparación con el que sería su competidor inmediato, Brasil, y con el país que aloja al actual mayor productor mundial, Japón. La productividad en relación a Brasil, pasó de estar en el mismo nivel durante la década de 1990, a encontrarse por debajo. A su vez, con relación a Japón, donde localiza su producción el principal productor mundial (Toyota), es decir, frente a los capitales rectores de la rama, la Argentina cuenta con una productividad tres veces menor (ver gráfico 3).

De crisis a crisis

Si bien la industria argentina creció en producción durante los últimos años, no avanzó en competitividad con respecto al mercado internacional. Las exportaciones industriales totales argentinas recién estarían llegando a ocupar el lugar que tenían en el 2001. Por su parte, la industria automotriz, vedette de la industria K, constituye una excelente muestra del carácter de la industria nacional. Bajo un aparente crecimiento, esconde un persistente retroceso. Si bien los niveles de producción crecieron en los últimos años, su participación en el mercado no sólo sigue siendo ínfima sino que se achica. A su vez, la productividad del trabajo local no da lugar a ilusiones. Es así que de cara a un posible escenario de crisis, la economía argentina sigue compuesta, en su mayoría, por pequeños capitales decadentes sin ningún peso sustancial en el mercado mundial.

Notas

1 Cálculo sobre la base del Estimador Mensual Industrial e índice de Utilización de Capacidad Instalada del INDEC.

2 Véase Dachevsky, Fernando: “Chau colchón. Los límites del “hecho en Argentina””, en El Aromo Nº 37, 2007.

3 Véase ADEFA: http://www.adefa.com.ar/backend/fc/App/charts. php?op=2.

4 Véase ADEFA: http://www.adefa.com.ar/backend/fc/App/charts. php?op=2.

5 Harari, Ianina: “Tarde piaste. La industria automotriz argentina y el mercado mundial”, El Aromo Nº 40, enero-febrero, 2008.

6 No existen todavía datos oficiales sobre producción mundial de vehículos en 2007 publicados en OICA. La producción argentina, ofrecida por ADEFA, fue cruzada con estimativos de la propia OICA. Según ésta la producción mundial habrá superado las 70 millones de unidades en 2007. Se tomó como base de cálculo dicha cifra. Lo cual resulta en un cálculo conservador, dado que si tomamos como estimativo el crecimiento promedio de los últimos tres años, la producción mundial debiera alcanzar una cifra cercana a los 72 millones y la participación argentina se reduciría a 0,75%.